by Monique Hesseling

この記事は、2022/9/22 に公開された「Improve Underwriting Using Data and Analytics」の翻訳です。

保険会社では、常に業務効率の改善を目指しています。以前、データと AI によってデジタル請求処理業務を改善する方法についてご紹介したことがありますが、今回のブログでは、特に個人向け保険と中小企業における、リスク評価とアンダーライティング (保険引き受けの可否判断等を行なう業務) を強化する方法を探ってみたいと思います。アンダーライティングは、「懸命に働くのではなく、賢く働く」という格言を適用できる分野と言えます。つまり、より多くのデータ、分析、機械学習を適用して手作業を減らすことで、より賢く仕事を行うことができると私は考えます。最近の McKinsey 社のレポートでは、アンダーライティングをデジタル化することで、損害率を3~5ポイント改善することができると報告しています。簡単ではありませんが、現実的なステップを実行することで結果を出すことができるのです。そして、幸いなことに、何年もかけて大規模な改修を行う必要はなく、反復して学びながら進めていくことが可能です。

ステップ 1:データを収集する

さまざまなデータソースを活用することで、より正確なリスクの把握が可能になります。これは、行動に関するさらなる洞察を提供すると同時に、エクスポージャーの総量を評価するためのリスク検討することで実現します。このアプローチは、大量のデータソースが必要だという意味ではなく、適切なデータソースが必要ということです。例えば、フィットネストラッカー (活動量計) のような代替データソースは、ライフスタイルの指標を提供します。このデータを、毎年の健康診断や医療記録などの、昔からある情報と組み合わせることで、健康保険、傷害保険、生命保険に関するリスクについてさらに深い洞察を得ることができます。テレマティクスを利用した旅行保険や自動車保険などの IoT の例では、非常にパーソナライズされた保険が可能になります。これについては、以前の記事で詳しく説明していますので、そちらも合わせてご確認ください。

今日の市場には、アンダーライティングをさらに強化するためのサードパーティデータのオプションが数多く存在するため、リスク評価に最も大きな価値をもたらすものを選択することが重要です。現在、写真や動画に加えて、位置情報や気象情報が重視されています。これらのデータポイントにより、リスクプロファイルが完成し、契約条件、機能、料金に関する意思決定が改善されます。リスク選好度によって、これらの新しいデータセットはアンダーライティングプロセスにおいて必ずしも重要視されるわけではありませんが、このデータを利用可能にすることは、特に自動化が進むにつれて、リスク評価に役立つ別のデータポイントを提供することになります。

このような新しいデータソースをアンダーライティングプロセスに組み込むためには、何年もかけてインフラを大改造する必要はありません。Cloudera は、組織のプロセスフローにリアルタイム、またはバッチで適切なデータソースをより迅速に収集するために、ユニバーサルデータ配信 (UDD) という概念をサポートしています。つまり、あらゆる場所からデータを収集し、あらゆる場所に保存して、分析することが可能になるのです。UDD については、こちらで詳しく紹介しています。短くまとめると、この優れたアプローチによって、これらのデータソースをより迅速に活用し、アンダーライティングに役立てることができるようになるのです。

ステップ2:機械学習・AIの拡充

アンダーライティングプロセスで追加のデータにアクセスできるようになると、機械学習 (ML) とAIを使用して実際に効率が向上します。ここでも、段階的に学びながら能力を高めていく、進化型のアプローチを推奨しています。ML と AI の活用は、保険リスク、エクスポージャ、および見通しをより深く理解するための、質の高いレポーティングを可能にすることから始まります。次のステップでは、「なぜこのようなことが起こっているのか」といった探索的、記述的な分析の実行につながります。最終的な目標は、ML や AI を応用した先を見越した予測分析である「what if」を可能にすることで、何が起こるかをより適切に予測し、必要に応じて活動を防止、または管理するためのアクションを推奨することです。

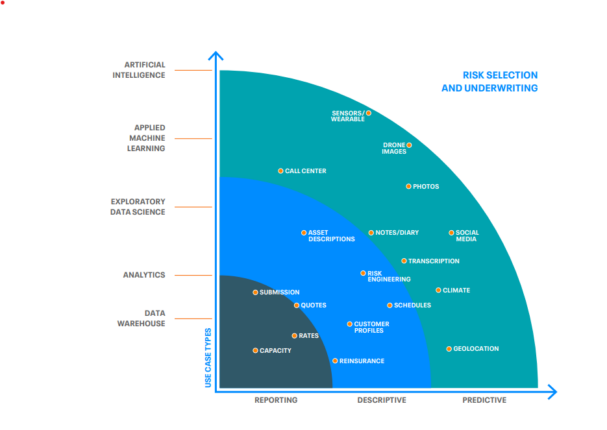

このように、ML と AI の各段階が進むにつれて、下図に示すようにデータソースが追加されていきます。

この図には、多くのデータソースの選択が反映されていますが、膨大な種類のデータよりも、最も価値のある特定のデータに焦点を当てることが重要です。このデータのサブセットを企業保険部門で使用した例を、こちらの eBook でご紹介しています。アンダーライティングの強化は、データの選択と適用される分析の成熟度によって進化します。例えば、位置情報、資産の説明、気候/天候データ、損害履歴などが評価され、将来のリスク選択に関する洞察を提供することができるのです。IoT データトラッキングと組み合わせたインタラクティブな安全作業プログラムを追加することで、リスクプロファイルが向上し、位置情報の属性によって、より詳細なリスク計算が可能になります。

アンダーライティングの範囲内では、特定のビジネスユースケースによって、最も関連性の高いデータが決定されます。リスクの評価と分類は、顧客のセグメンテーションによって異なり、関連エンティティの分析によっても異なります。目標を明確にし、最も適切なデータソースを使用するのです。

ステップ3:データプラットフォームを検討する

最後に、わずか2つのステップでアンダーライティングを強化するためには、戦略的なデータアプローチが必要です。アプローチは、複数のプロバイダーの複数のソリューションで構成されることがあり、統合が必要です。データ収集から ML や AI まで、さまざまなデータ機能をサポートするハイブリッドデータプラットフォームの活用も考えられます。Cloudera Data Platform (CDP) は、まさにそのようなハイブリッドデータプラットフォームです。CDP は、保険会社がデータから明確で実用的な洞察を得るために、段階的に強化するのをサポートできるのです。効果的なアンダーライティング、デジタル、タッチレス請求、顧客サービスなど、顧客プロファイルやリスク選好の変数を管理するための、現代的で柔軟なアプローチが必要とされています。そんな中で、Cloudera は、保険会社がデータをより良く利用するためにインフラを最新化するのを、段階的かつ達成可能な方法でご支援いたします。

詳しくは、アンダーライティングに関するeBook (英語) にて、成功事例をご確認ください。